Acts Committed

Oltre alle validità temporali di tipo loss occurence e claims made, è riconosciuta anche la possibilità che identifica come valido il momento in cui ha avuto luogo la causa prima del danno, una tipologia poco diffusa in Italia ma molto utilizzata sui mercati tedeschi

20/07/2021

Definito trigger ovvero “miccia o grilletto”, per indicare l’azione che fa scattare la copertura assicurativa.

In italiano, il trigger viene indicato con l’espressione “validità temporale della polizza” e serve a definire quali sinistri vengano riconosciuti come accettabili all’interno delle polizze di assicurazione della responsabilità civile e, in particolare, quale polizza e quale assicuratore risponderanno per un determinato sinistro.

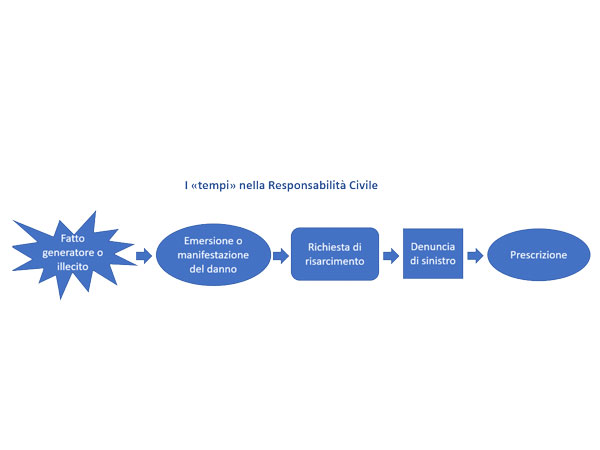

All’articolo 1917, il nostro Codice Civile riconosce sostanzialmente un tipo di trigger, ovvero quello su base accadimento (o loss occurrence), riconoscendo come valide le denunce dei sinistri occorsi, o accaduti, durante il tempo di durata di una polizza

Più recentemente e dopo lunghe discussioni e polemiche, è stato anche riconosciuto il trigger su base claims made, che riconosce come valide le denunce di sinistro presentate durante il tempo di validità della polizza stessa. Il trigger su base Acts Committed, invece, è raramente utilizzato nel nostro mercato e individua la validità temporale del contratto sul principio che il fatto o l’omissione che hanno generato il danno risarcibile si siano verificati nel periodo di durata della polizza.

In pratica, il trigger su base loss occurrence individua il momento in cui il danno si è verificato, quello su base claims made, il momento in cui viene presentata la richiesta di risarcimento, mentre quello su base Acts Committed individua il momento in cui il danno viene generato, ovvero il momento in cui viene commesso l’illecito che l’ha originato.

Tale momento non sempre equivale a quello in cui il danno emerge o si manifesta (ovvero quello in cui la vittima prende coscienza del danno subìto e lo collega all’evento generatore), determinando come conseguenza la richiesta di risarcimento, ma viene spesso percepito come il momento in cui il danno si è effettivamente verificato.

È probabilmente questo il motivo per cui la nostra normativa tende a sovrapporre questo specifico trigger con quello su base loss occurrence. Trattandosi di individuare il momento in cui l’illecito che ha originato il danno si è verificato, questo trigger è utilizzato in particolare per le polizze che assicurano la responsabilità contrattuale, ed è usualmente adottato nel mercato tedesco e in quello dei Paesi che al sistema tedesco si ispirano, come quelli dell’area balcanica.

La copertura è dunque valida per tutti gli illeciti (fatti o omissioni) commessi mentre un determinato contratto di assicurazione è in corso, purché derivi un danno risarcibile e lo stesso venga denunciato all’assicuratore entro il termine indicato in polizza a questo scopo, quale “termine per la comunicazione del sinistro”.

© RIPRODUZIONE RISERVATA

👥