Terrorismo

Gli atti terroristici, di qualsiasi forma incluso il cyber, hanno la caratteristica dell’incertezza e per questo non sono un rischio facilmente assicurabile, per quanto comportino quasi sempre perdite dirette e indirette notevoli. In questi casi le compagnie ricercano forme di consorzio o di riassicurazione

A prescindere dalla tragica perdita di vite umane, i costi economici degli attacchi terroristici sono immensi. Si pensi alle spese affrontate per migliorare la sicurezza dello Stato, all’incertezza dei consumatori e degli investitori di fronte a simili eventualità, alle interruzioni della catena di approvvigionamenti per le industrie ecc: tutti fenomeni che hanno un forte impatto sulla crescita economica di ogni paese.

Conseguentemente, il terrorismo rappresenta una grave minaccia per il settore assicurativo, interessando la perdita di vite e la distruzione di proprietà.

Insomma, sono questi eventi che potrebbero raggiungere proporzioni catastrofiche, soprattutto se dovessero coinvolgere l’uso di armi chimiche, biologiche o informatiche, compromettendo cioè un gran numero di persone e cose.

Gli assicuratori sanno bene quanto il terrorismo sia diverso da tutti gli altri rischi assicurabili, perché esso presenta difficoltà assai specifiche.

I dati storici sono scarsi: in altri rami, come ad esempio nella Rc auto, le compagnie conoscono approssimativamente quante perdite debbano aspettarsi (ovvero, la frequenza attesa) e quali potrebbero essere i costi da affrontare (cioè, la gravità prevista).

Tutti questi elementi vengono utilizzati per calcolare un premio in grado di assorbire e finanziare il rischio che gli assicuratori assumono nell’emettere la relativa polizza assicurativa. Anche nell’assicurazione delle catastrofi naturali è possibile che vi siano dati sufficienti a consentire misurazioni di frequenza e gravità, per quanto la modellizzazione degli eventi catastrofali sia considerata difficile.

UN RISCHIO DIFFICILMENTE MISURABILE

Per il rischio terrorismo, invece, i dati di frequenza e gravità sono scarsi: gli attacchi terroristici sono stati relativamente pochi o per lo meno non in misura sufficiente a determinare stime sulle possibili perdite future. Inoltre, la gamma in termini di gravità è assai più ampia, anche perché gli eventi terroristici non sono casuali. A differenza di altri rischi, si tratta di avvenimenti intenzionali, mirati a colpire luoghi specifici e progettati per massimizzare i danni. Non si tratta certo di eventi accidentali e questa è considerata una componente cruciale per ogni rischio assicurabile.

Si tratta inoltre di avvenimenti che tendono a essere geograficamente concentrati, il che può comportare accumuli di rischio, esponendo ogni singolo assicuratore a diverse problematiche, inclusa la cosiddetta selezione avversa, qualora i soggetti più esposti acquistassero in gran numero questo tipo di copertura.

Comunque la si veda, il rischio associato agli attacchi terroristici è in grado di causare perdite che potrebbero facilmente determinare il fallimento di una compagnia assicurativa.

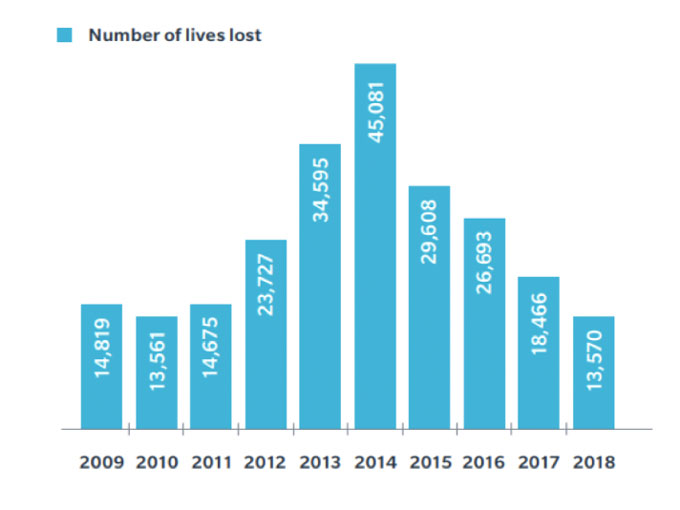

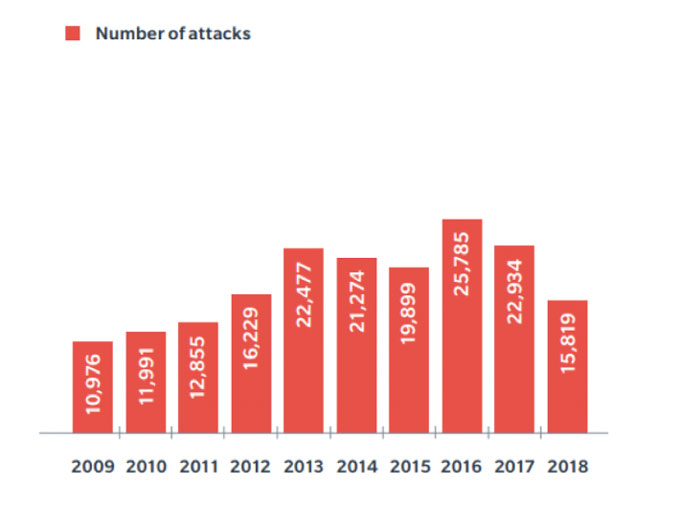

Il numero degli attacchi perpetrati negli anni e quello delle vittime umane coinvolte è altissimo e, secondo l’Institute for Economics and Peace, l’impatto economico di questo fenomeno, solo negli anni compresi tra il 2013 e il 2017, ha superato gli 83 miliardi di dollari.

Fonte dei grafici: Marsh, Terrorism Risk Insurance Report

È questa la ragione per cui le compagnie di assicurazione hanno bisogno di consorziarsi o di riassicurarsi, per poterlo affrontare. Dunque, è importante conoscerne le caratteristiche ed essere al corrente delle diverse soluzioni prospettate per la sua copertura, anche perché le risposte che i vari mercati assicurativi hanno fornito finora sono estremamente diversificate.

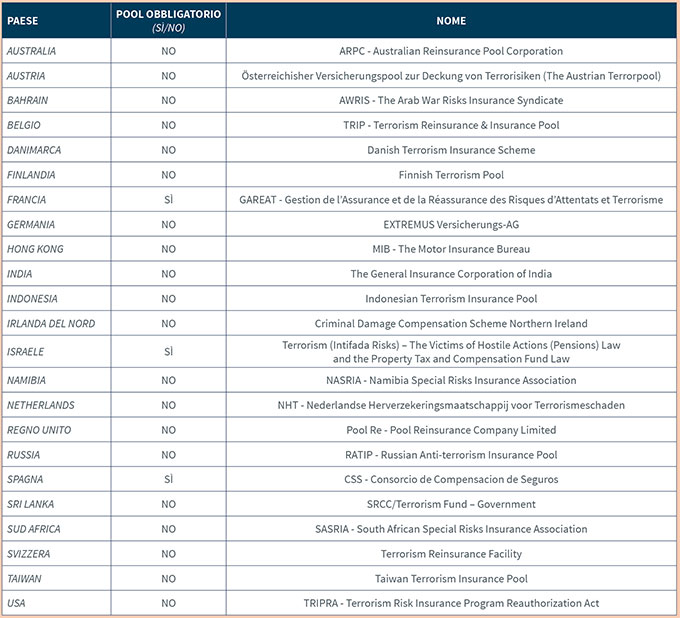

In Austria e Svizzera, ad esempio, il rischio delle perdite conseguenti ad attacchi terroristici è gestito da un pool di assicuratori, senza alcun ausilio di contributi statali. In Germania, Francia e Regno Unito, invece, è presente un significativo supporto dello Stato, mentre in Spagna e negli Stati Uniti sono stati istituiti programmi assicurativi creati ad hoc, come il Consorcio e il Tripra.

Nel Terrorism Risk Insurance Report pubblicato nel 2021, Marsh riporta uno schema delle varie soluzioni reperibili, segnalando anche in quali casi la copertura sia obbligatoria in base alle leggi locali:

LA DEFINIZIONE DI ATTO TERRORISTICO PUÒ VARIARE

Ma cosa intendiamo esattamente per atto terroristico in ambito assicurativo?

In realtà, non esiste una definizione universalmente accettata per questo termine, per quanto la chiarezza nelle definizioni in assicurazione sia di vitale importanza, perché da essa dipende la risarcibilità o meno di un determinato evento.

È quindi necessario comprendere pienamente ciò che ogni copertura intenda per oggetto della garanzia e se essa, ad esempio, includa o meno determinate estensioni o fattispecie di rischio, come gli atti di guerra o i casi di cyber war.

In ogni caso, il modo in cui le perdite legate al cyber risk e l’assicurazione contro il terrorismo interagiscono costituisce un problema in evoluzione, soprattutto perché è ancora poco chiaro quando un incidente informatico costituisca anche un atto di terrorismo.

Di solito, si pensa a questi rischi come eventi catastrofici non assicurabili, per quanto alcuni assicuratori offrano coperture mirate e ben delimitate, sia per il rischio guerra sia per quello cyber, ma, anche in questo caso, le soluzioni prospettate nei vari mercati variano sensibilmente.

C’è poi da tener conto del fatto che in alcuni paesi è necessario che l’evento terroristico sia riconosciuto come tale da un particolare comitato o dalle autorità preposte a questo scopo. In altri, invece, è sufficiente che l’evento oggetto della copertura sia in qualche modo riconoscibile, perché richiamato nei relativi Codici civili o penali o semplicemente definito nelle polizze di assicurazione o nei trattati riassicurativi.

Forniremo informazioni più dettagliate su come l’evento terrorismo sia definito e coperto in alcuni dei più importanti mercati assicurativi del mondo, nelle apposite voci del glossario intitolate: Tripra per gli Usa, Gareat per la Francia, Consorcio de Compensacion de Seguros per la Spagna e Pool Re per il Regno Unito.

© RIPRODUZIONE RISERVATA

terrorismo,

👥