La responsabilità professionale dell’intermediario assicurativo - terza parte

La responsabilità degli intermediari assicurativi è ancora difficile da inquadrare perfettamente. Si tratta di un profilo professionale che è stato definito solo recentemente e non è ancora consacrato da uno specifico corso di studi universitari. In questa terza e ultima parte dell’articolo parliamo delle cause più comuni di sinistri, di Pog, dell’introduzione del Mup e del nuovo Dip aggiuntivo

29/11/2024

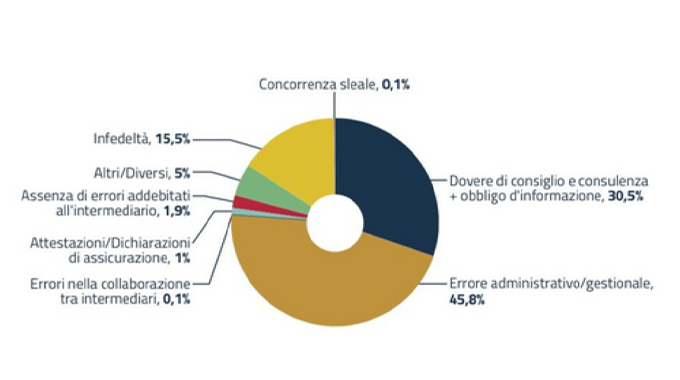

Alla luce di quanto indicato, è interessante osservare il risultato di uno studio dell’Osservatorio europeo degli intermediari assicurativi del Cesia sulle cause più comuni che determinano richieste di risarcimento ai danni delle polizze di Rc professionale dei broker, in tutto il territorio europeo.

Oltre agli errori di tipo amministrativo o gestionale, cioè a quelli commessi nella trasmissione dei dati dell’assicurato alla compagnia, il primo problema risalirebbe proprio al dovere di consiglio e consulenza, cioè di fornire al cliente tutte le informazioni necessarie a una completa comprensione del contratto: un obbligo che persiste per tutta la sua durata.

È dunque cruciale che l’intermediario interpreti la propria funzione come un’assistenza continua al cliente, sia nella fase precontrattuale, che in quella che segue la finalizzazione del contratto assicurativo e prosegue nella gestione dello stesso.

LA PRODUCT OVERSIGHT GOVERNANCE

Allo scopo di assicurare la corretta attuazione dei doveri professionali di chi si occupa della creazione e distribuzione di prodotti assicurativi, la Idd ha introdotto la Product Oversight Governance (Pog), un procedimento complesso e strutturato, che ha lo scopo di tutelare il cliente, sin dal primo momento in cui una soluzione assicurativa viene predisposta.

Al momento della creazione di un determinato prodotto, l’assicuratore e l’intermediario dovranno verificare che lo stesso sia in linea con l’interesse del cliente per il quale è stato realizzato e accertarsi che continui a rispondere nel tempo a tale caratteristica. Sarà quindi necessario valutare le esigenze e le propensioni dei potenziali assicurati e accertarsi che le soluzioni assicurative realizzate siano tarate su tali profili, mettendo in atto processi di monitoraggio e controllo, nella fase precedente e in quella successiva alla vendita.

Tutto ciò implica un costante scambio di informazioni tra le compagnie assicuratrici e i distributori, con tutti i problemi che possono conseguirne sul piano del rispetto della privacy dei soggetti coinvolti e delle responsabilità che possono derivare dalla quantità e natura dei dati condivisi, alla luce della normativa vigente (il Gdpr).

I requisiti previsti per il governo e il controllo del prodotto, attraverso la Pog, sono indirizzati agli assicuratori e agli intermediari che contribuiscono a realizzare prodotti assicurativi. Costoro sono definiti Manufacturer o Produttori, in contrapposizione a coloro che si limitano a distribuire tali prodotti, proponendone di non realizzati in proprio. Questi ultimi sono definiti, invece, Distributori.

È importante tenere conto del fatto che la funzione dei distributori non è assolutamente da considerare di secondo piano. Il distributore è l’interfaccia col cliente e partecipa alla creazione del prodotto stesso, proprio attraverso questa funzione insostituibile.

IL REGOLAMENTO DELEGATO UE 2017/2358 E IL REGOLAMENTO 45 DI IVASS

La Commissione europea ha successivamente emanato il Regolamento delegato Ue 2017/2358, a integrazione della Idd, aggiungendo nuove indicazioni per la gestione dei meccanismi di governo e controllo del prodotto stesso e norme riguardanti i meccanismi di distribuzione dei prodotti assicurativi. L’obbiettivo è sempre quello di salvaguardare il cliente in ogni aspetto della relazione con lui intercorrente.

Il Regolamento 45 dell’Ivass, emanato il 4 agosto 2020, ha quindi stabilito i requisiti e controlli relativi all’allocazione e distribuzione dei prodotti, completando quanto stabilito dalle fonti europee direttamente applicabili e dalla Idd medesima. Esso trova applicazione per le imprese italiane, gli intermediari assicurativi, i broker, le banche, le Sim, Poste Italiane, tutti i soggetti addetti all’intermediazione, nonché le società con sede legale in uno stato estero ma con sedi secondarie nel territorio italiano e disciplina il processo di approvazione dei prodotti assicurativi. La norma garantisce la progettazione dei prodotti, perché tengano conto degli obiettivi, interessi e caratteristiche dei clienti, supportino la gestione corretta di eventuali conflitti di interesse, assicurino che il personale, la rete distributiva e ogni altro soggetto coinvolto nella realizzazione, distribuzione, gestione e servizio del prodotto gestiscano ogni rischio al riparo di condotte non corrette ed infine assicurino che tali soggetti si comportino in modo professionale e nel miglior interesse del cliente.

Il processo di approvazione del prodotto si applica ai prodotti assicurativi messi in commercializzazione dopo il primo ottobre 2018 e a quelli già esistenti, cui siano state apportate modifiche significative dopo la stessa data. Non trattandosi di prodotti standardizzabili, esso non si applica ai prodotti assicurativi che interessano i grandi rischi.

Il Regolamento delinea anche la disciplina dei rapporti tra gli intermediari iscritti alle varie sezioni del Rui. Si prevede che agenti, broker e intermediari forniscano ai loro addetti esterni le informazioni relative al mercato di riferimento ed alla strategia di distribuzione dei prodotti assicurativi.

Tali collaborazioni orizzontali devono essere formalizzate per iscritto, prevedendo il rispetto degli obblighi in materia di Pog e possono essere instaurate tra gli intermediari iscritti nelle sezioni A, B e D del Rui operativi, nonché quelli iscritti nell’elenco annesso al Rui medesimo.

L’INTRODUZIONE DEL MUP E DEL NUOVO DIP AGGIUNTIVO

In seguito alle verifiche svolte dall’istituto sulle modalità di attuazione della normativa sulla Pog, pare siano emerse significative carenze in materia di governance del processo. L’Ivass ha riscontrato come le imprese vigilate non applichino un’appropriata attuazione delle sue funzioni fondamentali, dall’individuazione del mercato di riferimento e della sua granularità, alla determinazione e misurazione del valore del prodotto per il cliente. Tramite una lettera al mercato, pubblicata il 27 marzo 2024, l’Istituto di vigilanza ha quindi formalizzato una serie di aspettative, rivolte alle imprese di assicurazione con sede legale in Italia e agli intermediari produttori di fatto, inclusi i soggetti aventi sede legale nello Spazio Economico Europeo, attivi in Italia in regime di stabilimento o in libera prestazione di servizi.

Il Regolatore ha successivamente provveduto alla pubblicazione del Provvedimento 147 del 20 giugno 2024, accogliendo le istanze di chi riteneva che l’intera procedura fosse divenuta eccessivamente complessa, e ha deciso di apportare alcune modifiche al Regolamento 40 di Ivass del 2018 sulla distribuzione assicurativa e a quello n. 41/2018 in materia di trasparenza, informativa e disegno dei prodotti assicurativi.

Per quanto attiene alle modifiche e integrazioni al Regolamento 40, per limitare il numero delle informazioni da fornire agli assicurati, l’Ivass ha introdotto il Mup (Modello unico precontrattuale) differenziato per tipologia di prodotto (Ibip e non-Ibip), che integra le informazioni prima contenute in più moduli (allegato 3, 4 e 4-bis) e abroga l’allegato 4-ter sugli obblighi di comportamento del distributore e relativi alla pubblicazione sul sito internet e l’affissione nei locali del distributore dei materiali informativi.

Lo schema del Mup, indirizzato principalmente ai distributori, deve prevedere:

- una sezione con le informazioni generali del distributore che entra in contatto con il cliente e una che contiene le informazioni sul modello di distribuzione;

- una sezione contenente le informazioni relative a situazioni di potenziale conflitto d’interesse e sull’attività di distribuzione e consulenza;

- una sezione con le informazioni sulle remunerazioni ed una sul pagamento dei premi;

- una sezione con le informazioni sugli strumenti di tutela del contraente.

Per quanto attiene alle modifiche e integrazioni al Regolamento 41, il Provvedimento semplifica i Dip aggiuntivi o Ipid (Insurance product information document), eliminando gli elementi ridondanti già contenuti negli elementi connessi alla fase di attuazione del contratto (ad esempio, come segnalare un reclamo), che possono essere facilmente reperiti nelle condizioni generali di polizza.

Le informazioni fornite si dovranno ora concentrare su costi, esclusioni e limitazioni, in modo mirato al cliente, al regime fiscale applicabile e alle informazioni obbligatorie ex articolo 185 del Cap (che concernono la solvibilità e i reclami applicabili per legge). Il Provvedimento introduce, inoltre, un limite di quattro pagine per questo documento. Si tratterà, in pratica, di condensare le informazioni, al momento contenute in documenti di sette o anche otto pagine, in sole quattro.

L’ordinanza sarà effettiva entro 12 mesi dalla data della sua pubblicazione, ovvero il 5 luglio 2025, data in cui imprese e distributori dovranno essere in possesso del Mup e dei nuovi Dip aggiuntivi rivisti.

Essa introduce, infine, sia nel Regolamento 40 sia nel Regolamento 41, alcuni riferimenti alla normativa comunitaria in materia di sostenibilità finanziaria, completando a livello nazionale gli obblighi introdotti dalla normativa comunitaria già avviati dall’Ivass con la pubblicazione dell’ordinanza n. 131/2023.

© RIPRODUZIONE RISERVATA