Danno non patrimoniale: cosa cambia con la tabella unica nazionale

Con l’approvazione, questa volta imminente, delle regole universali per la liquidazione dei sinistri nell’Rc auto e nell’Rc sanitaria, si chiude un lungo capitolo caratterizzato dall’indeterminatezza. La certezza delle regole liquidative dovrebbe migliorare anche le relazioni tra le imprese e i danneggiati, riducendo il contenzioso e favorendo la sostenibilità del sistema. Tutte le implicazioni, i vantaggi, ma anche le questioni aperte, in questo ampio approfondimento a cura degli avvocati Maurizio Hazan, Filippo Martini e Marco Rodolfi

07/02/2024

En attendant Godot! Di fronte ai ripetuti e vani annunci dell’imminente uscita della tabella unica nazionale del macrodanno (Tun), più di qualcuno aveva ormai perso ogni speranza. Come nella splendida pièce di Samuel Beckett, metafora di un’irrisolvibile incertezza esistenziale i 18 anni trascorsi dall’entrata in vigore dell’articolo 138 del Codice delle assicurazioni private (Cap, 1 gennaio 2006) si sono consumati nel desolante senso di sfiducia verso la capacità del legislatore di dare concrete risposte a un settore che le reclamava con urgenza per poter gestire al meglio tutti i notevolissimi interessi economici che, spesso contrapposti, gravitano all’interno dei sistemi di responsabilità obbligatoriamente assicurata (Rc auto e Rc sanitaria).

Questa volta, però, sembra davvero che sia la volta buona. Lo scorso 16 gennaio, il Consiglio dei ministri ha approvato lo schema di dpr che darà attuazione all’articolo 138, comma 1, lettera b), del Codice delle assicurazioni private, licenziando la tabella unica nazionale dei valori pecuniari da attribuire alle cosiddette macrolesioni (e cioè alle invalidità di grave entità, comprese tra dieci e cento punti).

Come ben rimarcato nella relazione illustrativa allo schema di dpr, vi è oggi, finalmente, piena consapevolezza circa il fatto che l’introduzione di una tabella unica nazionale favorisca la sostenibilità dei due fondamentali sistemi di responsabilità obbligatoriamente assicurata, regolando in modo uniforme la delicata materia dei danni gravi da circolazione stradale e da responsabilità sanitaria. Il tutto cercando di trovare un corretto bilanciamento tra l’interesse dei danneggiati a un equo e giusto ristoro e l’esigenza di mantenere il livello dei risarcimenti entro limiti tali da consentire di contenere il valore dei premi posti a carico dei soggetti tenuti per legge ad assicurarsi.

La certezza delle regole liquidative dovrebbe poi migliorare le relazioni tra l’impresa assicurativa e i danneggiati, ossequiando quelle finalità di deflazione del contenzioso che orientano trasversalmente le più recenti riforme ordinamentali (tra tutte, si pensi alla nuova disciplina del processo civile, la cosiddetta riforma Cartabia, dlgs 149 del 2022) e che si appoggiano, tra l’altro, al rispetto del principio in forza del quale là dove i patti sono chiari, l’amicizia è lunga.

© Jonathan Borba - pexels

L’ESTENSIONE ALLA RESPONSABILITÀ SANITARIA

A incentivare ulteriormente l’adempimento degli obblighi attuativi previsti dall’art. 138 del Cap vi è poi il fatto che, come accennato, le regole liquidative originariamente previste soltanto per la Rc auto sono state estese al settore della responsabilità sanitaria. La cosiddetta legge Gelli (legge 24/2017) ha espressamente previsto che “il danno conseguente all’attività della struttura sanitaria o sociosanitaria, pubblica o privata, e dell’esercente la professione sanitaria è risarcito sulla base delle tabelle di cui agli articoli 138 e 139 del Codice delle assicurazioni private, di cui al dlgs 7 settembre 2005, n. 209”. L’idea di fondo di tale estensione sta nel fatto che l’esigenza di regole certe (e tali da non lasciare eccessivi spazi alla discrezionalità equitativa dei giudici) sia sentita anche, e forse soprattutto, nell’ambito della sanità, settore che, specie nel comparto pubblico, deve fare i conti con risorse economiche non illimitate e che deve tra l’altro garantire la copertura obbligatoria del rischio di responsabilità delle strutture sanitarie, o in forma assicurativa o in via di autoritenzione. E tale copertura in tanto può esser sana, prudente e sostenibile in quanto presidiata da regole risarcitorie chiare, prevedibili e uniformi (si vedano, sul punto, le chiare indicazioni rese da Cassazione 28990/2019).

LA SUPREMAZIA MILANESE MESSA IN DISCUSSIONE

Il fatto di non poter attendere oltre è stato, infine, reso evidente dal singolare, e sempre più accentuato, dualismo antagonistico venutosi a creare tra il tribunale di Milano e quello di Roma, entrambi determinati a rivendicare il proprio ruolo guida nella determinazione dei criteri risarcitori (tabellari) applicabili alla Rc auto e Rc sanitaria in mancanza della Tun.

Ricorderemo, al riguardo, come nel vuoto lasciato dalla mancata attuazione dell’art. 138, la criteriologia liquidativa di riferimento, da utilizzarsi in assenza delle tabelle di legge per le lesioni di grave entità nella Rc auto (e oggi nella Rc sanitaria), sia stata per lungo tempo individuata dalla Suprema Corte nelle tabelle licenziate dall’Osservatorio per la giustizia civile del Tribunale di Milano. Tabelle alle quali, a far tempo dalla cosiddetta sentenza Amatucci (Cass. 7 giugno 2011, n. 12408), la terza sezione della Cassazione aveva riconosciuto vocazione nazionale, e dunque valore di misura “autentica” e generale dell’equità risarcitoria.

Sennonché negli ultimi anni le cose sono andate via via cambiando, mettendo in qualche modo in discussione la supremazia milanese e, prima ancora, la stessa impostazione seguita dalla corte meneghina nella costruzione della sua tabella. Soprattutto per quel che attiene alla (mancata) valorizzazione del danno morale, quale posta autonoma di pregiudizio non patrimoniale, diversa dal danno biologico, nella sua accezione dinamico-relazionale. Al riguardo la Cassazione, proprio ispirandosi alla struttura dell’art. 138, aveva affermato in termini netti il principio della autonomia del danno morale rispetto al danno biologico, postulando la necessità di accertarne in concreto l’esistenza in ciascun singolo caso di specie, con separata, ma mai automatica, valorizzazione in aggiunta al danno biologico. (Cass. civ., 10 novembre 2020, n. 25164; indirizzo poi confermato più volte dalla Corte di Cassazione, sezione 3 Civile, ex multis ordinanza del 21 Marzo 2022, n. 9006 e ord. del 13 Aprile 2022, n. 12060). In tale esigenza di liquidare separatamente il danno morale, ove allegato e provato, senza automaticamente accorparlo al biologico, la Suprema Corte aveva dunque individuato un elemento di forte critica al metodo milanese, attorno al quale si è imbastita una contrapposizione, anche, ideologica e contenutistica alimentata, già a far tempo dal 2018, dall’Osservatorio del tribunale di Roma, che ha apertamente dichiarato di non poter, e comunque non voler, più aderire al metodo tabellare milanese.

© Ivass

L’INASPRIRSI DEL CONFLITTO CON ROMA

È noto come negli anni successivi, a fronte di tali critiche, il tribunale di Milano sia intervenuto sulla propria tabella, per adeguarla alle indicazioni della Cassazione sia con riferimento al danno non patrimoniale da lesione, sia al danno parentale. Rimane il fatto che da quel tempo la forte contrapposizione, un poco campanilistica, tra il metodo romano e quello milanese non si è venuta a placare, e anzi ha trovato rinnovata forza nel contrasto (a tutt’oggi esistente) relativo alle modalità di liquidazione del danno da perdita o compromissione del rapporto parentale, su cui torneremo in coda. A tutt’oggi la tabella di Milano e quella di Roma presentano forti elementi di disomogeneità, che rischiano di generare, anziché risolvere, contrasti e incertezze applicative sul territorio, favorendo talvolta, a seconda delle convenienze, discutibili fenomeni di forum shopping. Ecco dunque un’altra buona ragione per tagliare in radice il problema, chiedendo che sia il legislatore ad assumersi, una volta per tutte, quelle responsabilità che sin dal 2005 gli erano state, sin qui inutilmente, affidate.

LO SCHEMA DEL DPR DEL 2021 E LA REVISIONE DEL 2022

È dunque in questo contesto che, in quest’ultimo lustro, si è assistito a una (comunque tardiva) accelerazione dei lavori. Così, già nel 2021 l’allora ministero dello Sviluppo economico aveva avviato una pubblica consultazione su un primo schema di dpr attuativo, che non si limitava a stilare la tabella del valore economico attribuito a ciascun punto di invalidità, ma che riguardava anche l’altra componente della Tun, ossia la tavola delle menomazioni, che sviluppava il metodo per classificarle e attribuir loro un dato punteggio in funzione di criteri medico legali.

Molte furono le voci critiche levatesi, proprio da parte di numerosi esponenti della medicina legale, sulla effettiva validità tecnica e sulla qualità di quella seconda tabella. E proprio in forza di tali critiche, e dell’acceso dibattito che ne ha fatto seguito, quel primo tentativo di attuazione dell’art. 138 si rivelò un nulla di fatto.

Anche per tale ragione, e per evitare che le più complesse tematiche medico-legali potessero frenare l’emissione della (comunque necessaria) tavola dei valori pecuniari il legislatore è intervenuto con l’art. 3 ter della legge 25 febbraio 2022, n. 15, che ha novellato l’art. 138 prevedendo la divisione dell’originario unico decreto recante la tabella unica nazionale delle menomazioni all’integrità psicofisica e del valore pecuniario da attribuire ai singoli punti di invalidità, in due distinti regolamenti: uno riportante la tabella unica nazionale delle menomazioni all’integrità psicofisica comprese tra dieci e cento punti; l’altro riportante la tabella unica nazionale del valore pecuniario da attribuire a ogni singolo punto di invalidità comprensivo dei coefficienti di variazione corrispondenti all’età del soggetto leso. Ed è soltanto questa seconda tabella a esser stata oggi approvata dal Cdm; se, come si ritiene, passerà (questa volta) indenne l’ultimo vaglio del Consiglio di Stato, sarà pienamente applicabile a tutti i sinistri con macrolesioni verificatisi dopo l’entrata in vigore dell’emanando dpr.

La tabella dei baremes medico-legali è invece destinata a un percorso di elaborazione ancora tutto da scrivere, con il contributo della migliore medicina legale (al riguardo è opportuno dar atto di un progetto di consensus conference portato avanti da Simla che, prossimo alla definizione, sarà presentato nei prossimi mesi in sede congressuale). Nel mentre, i riferimenti economici della Tun potranno essere applicati alle valutazioni medico legali elaborate in aderenza alle linee guida di riferimento oggi disponibili.

© Mikhail Nilov - pexels

IL CONTRIBUTO DI IVASS

Ma andiamo ad analizzare lo schema approvato dal Cdm, che peraltro dovrà ancora passare al vaglio del Consiglio di Stato, provando ad abbozzare alcuni primi commenti.

La costruzione della Tun è passata attraverso un non facile esercizio tecnico e algoritmico volto a rispettare i principi e i criteri dettati dall’art. 138 del Cap, coniugando aspetti quantitativi e di metodo in realtà tra loro non facilmente armonizzabili. Prezioso è stato, al riguardo, il supporto dell’Ivass, il cui coinvolgimento nella stesura della tabella non si è limitato al mero intervento consultivo previsto dall’art. 138, ma si è sostanziato in un vero e proprio contributo tecnico-scientifico volto a definire il modello matematico-statistico che oggi sta alla base della Tun e che dovrebbe costituire fedele espressione dei criteri guida previsti dalla norma.

La complessità dello sforzo tecnico stava, e sta, anzitutto nella necessità di rispettare la prima indicazione data dalla norma delega, che prevede che la tabella sia redatta “tenuto conto dei criteri di valutazione del danno non patrimoniale ritenuti congrui dalla consolidata giurisprudenza di legittimità”. Il riferimento a cui la norma alludeva era evidentemente la tabella milanese, la cui applicazione prevalente nel territorio nazionale ha condotto al suo riconoscimento, da parte della Cassazione, quale fonte “paranormativa” (accordatole sin dalla citata sentenza Amatucci, 12408/2010).

INTEGRARE I VALORI MILANESI CON QUELLI DELL’ART. 138

È a quei valori liquidativi espressi dall’Osservatorio meneghino che occorreva dunque rifarsi per esprimere valutazioni in linea con la prassi giurisprudenziale prevalente. Senonché la curva milanese, con il sistema a punto variabile (in funzione dell’età e del grado di invalidità), non era stato concepito applicando i parametri che sarebbero stati poi indicati nel 2017 dal testo riformato dall’art. 138 del Codice delle assicurazioni. Si trattava di una tabella nata ben prima di quella riforma (1994) ed elaborata sulla base dello studio dei precedenti, in applicazione di regole evolutive certamente non in linea con quanto è stato poi indicato dal legislatore, sia pure per il solo settore della Rc auto e della Rc sanitaria.

Quella tabella, inizialmente adottata trasversalmente in tutti i settori, non avrebbe più dovuto essere applicata dopo l’entrata in vigore della Tun. Senonché la mancata attuazione dell’art. 138 ha giustificato la perdurante applicazione delle tabelle pretorie, anche nei settori che non avrebbero più dovuto esser dalle stesse toccati (per le lesioni di lieve entità della Rca si è sempre applicata la tabella di legge, sin da subito definita dall’art. 139 del Cap).

Dovendo ora dar attuazione alla norma, il regolatore si trovava davanti alla necessità di integrare l’esigenza di rispettare i valori liquidativi espressi dalla tabella milanese con i criteri indicati dall’art. 138, tra i quali, in particolare, quello secondo il quale “il valore economico del punto è funzione crescente della percentuale di invalidità e l’incidenza della menomazione sugli aspetti dinamico-relazionali della vita del danneggiato cresce in modo più che proporzionale rispetto all’aumento percentuale assegnato ai postumi”. Regola, questa, che la tabella di Milano non applica in modo puntuale, così come non rispetta i principi espressi dalla legge quanto alla liquidazione del danno morale: la lettera e) del secondo comma dell’art. 138 prescrive che “e) al fine di considerare la componente del danno morale da lesione all’integrità fisica, la quota corrispondente al danno biologico stabilita in applicazione dei criteri di cui alle lettere da a) a d) è incrementata in via percentuale e progressiva per punto, individuando la percentuale di aumento di tali valori per la personalizzazione complessiva della liquidazione”.

© Pixabay - pexels

L’ESIGENZA DI UN BILANCIAMENTO

Ovviamente tali criteri, ove applicati al valore del punto base previsto dalla tabella milanese, avrebbero portato (specie per effetto del fattore incrementale previsto solo dall’art. 138) a un pesante supero dei compendi liquidativi dalla stessa previsti, specie per le macro-invalidità più gravi. Il che non avrebbe vulnerato l’altro grande principio espresso dalla norma del Cap: quello volto ad assicurare un corretto bilanciamento tra l’interesse dei danneggiati a un equo e giusto ristoro e l’esigenza di mantenere il livello dei risarcimenti entro limiti tali da consentire di contenere il valore dei premi posti a carico dei soggetti tenuti per legge ad assicurarsi (l’art. 138 comma 1 mira testualmente a contemperare l’esigenza di “garantire il diritto delle vittime dei sinistri a un pieno risarcimento del danno non patrimoniale effettivamente subito e di razionalizzare i costi gravanti sul sistema assicurativo e sui consumatori”). In quest’ottica si sarebbe semmai dovuti arrivare a contenere, e non certo superare, i livelli liquidativi previsti per i risarcimenti nei sistemi di responsabilità obbligatoriamente assicurata al di sotto di quelli invece riconosciuti genericamente dalla tabella milanese per i sinistri di diritto comune.

Il ragionamento che presidia questa differenza di trattamento, da molti (ingiustamente) criticata, sta nel fatto che sia nella Rc auto sia nella responsabilità sanitaria i danni derivano dallo svolgimento di attività socialmente utili eppure endemicamente pericolose. Attività che devono essere sostenute e non disincentivate da pesi risarcitori eccessivi. Insomma, il “bilanciamento” a cui si riferisce l’art. 138 prevede che anche i danneggiati partecipino solidalmente alla sostenibilità di quei sistemi di rischio, accettando che le liquidazioni siano mantenute entro livelli “convenzionali” prestabiliti e comunque sottratti a una (potenzialmente) più piena e libera discrezionalità equitativa giudiziale. Di tale regola costituisce plastica esemplificazione il confronto tra la tabella di legge relativa alle lesioni di lieve entità nella Rc auto (art. 139 del Cap) e quella milanese: confronto che rivela la consistente inferiorità dei valori liquidati dal Cap rispetto a quelli previsti dalla tabella milanese. E nello stesso senso depone quanto prescritto dal legislatore (art. 138 comma 4 e 139 comma 3) nel chiarire che l’ammontare complessivo del risarcimento riconosciuto in applicazione delle tabelle di legge “è esaustivo del risarcimento del danno conseguente alle lesioni fisiche”. Il che equivale a dire che il giudice non potrà personalizzare il risarcimento del danno non patrimoniale andando oltre ai limitati margini (20 e 30 percento) previsti dal Cap rispettivamente per le lesioni di lieve e di grave entità.

Alla luce di quanto sopra, la formula algoritmica da ricercare avrebbe dovuto soddisfare pienamente i criteri matematici e demografici previsti dall’art. 138 senza tuttavia dar luogo a valori liquidativi eccedenti quelli già riconosciuti dall’Osservatorio milanese, fermo il citato limite massimo di personalizzazione.

UNA TABELLA UNICA, MA DIVISA IN DUE

Altro tema da affrontare era poi quello relativo allo scalino tra l’ultimo punto previsto dalla tabella dell’art. 139 (invalidità del 9%) e il primo (10%) disciplinato dalla Tun. La stravaganza del nostro sistema legislativo, figlia di una discutibilissima pigrizia legislativa, ha fatto sì che, a dispetto della nomenclatura (tabella unica nazionale) il sistema tabellare di legge si compone di due tabelle, una per le micro e una per le macro permanenti. La scelta del punto base da applicare alla nuova tabella dell’art. 138 era dunque delicata, trattandosi di dover scegliere tra il (più alto) valore previsto dalla tabella di riferimento milanese e un diverso e più basso valore coerente con l’impostazione della già vigente tabella dell’art. 139.

Ebbene, la relazione illustrativa chiarisce bene il delicato lavoro svolto (soprattutto da Ivass) nella costruzione della Tun attraverso un’analisi matematica che ha effettivamente permesso “che fosse garantita la progressività e più che proporzionalità del risarcimento al crescere del grado di invalidità – evitando al contempo effetti esplosivi sulla coda della curva (per i gradi di invalidità più elevati) – tenendo conto del limite inferiore imposto dalla normativa delle micropermanenti, allo scopo di evitare un eccessivo dislivello in corrispondenza del nono e decimo grado di invalidità”. Il tutto ponendo un limite alla funzione di calcolo, tale per cui si è mirato a eguagliare “le sommatorie dei risarcimenti pagabili dalla tabella unica nazionale con quelli pagabili dalla tabella dell’Osservatorio sulla giustizia civile di Milano (versione 2018, importo pari a circa 35 milioni di euro) tra il decimo e il centesimo grado di invalidità e al primo anno di età, al fine di ignorare l’effetto demografico”.

© Carlos Pernalete Tua - pexels

LA VARIABILITÀ DELLA CURVA E LE TIPOLOGIE DI DANNO

Il che equivale a dire che, tendenzialmente, la nuova tabella assicura un’omogeneità con i valori milanesi quanto alla sommatoria dei risarcimenti annuali (su base 2018), ma non garantisce affatto omogeneità di liquidazione lungo tutto lo svolgimento della curva: partendo dal valore punto dell’art. 139 i risarcimenti delle invalidità meno gravi tendono a essere inferiori a quelli previsti in applicazione della tabella meneghina; coll’aumentare delle invalidità, l’incremento più che proporzionale del valore punto porta invece a scostamenti sensibili (mediamente per le menomazioni oltre il 75%) sino a portare a maggiorazioni importanti per le macrolesioni più gravi. Il che pone qualche ulteriore problema di parità di trattamento tra i risarcimenti della Rc auto e quelli della med mal, essendo questi ultimi caratterizzati da una maggior frequenza di sinistri di particolare gravità.

Il tutto dovendo anche tener conto della variabile relativa al danno morale, da valorizzarsi autonomamente, in conformità a quanto previsto dalla lettera e) del secondo comma dell’art. 138.

Ulteriore aspetto da affrontare era (ed è) la liquidazione del danno non patrimoniale temporaneo, in relazione al quale la “norma delega” nulla prevede se non che (art. 138 comma 2 lettera f) “il danno biologico temporaneo inferiore al 100% è determinato in misura corrispondente alla percentuale di inabilità riconosciuta per ciascun giorno”. Il sistema codicistico non distingue dunque il valore della temporanea giornaliera in funzione della maggior o minor gravità della lesione, lasciando che la stessa sia liquidata in modo uguale, seguendo le indicazioni che il legislatore ha disciplinato, una volta per tutte, all’interno dell’art. 139.

LO SCHEMA DEL DECRETO

E in questo senso si è orientato lo schema di decreto, che si compone di quattro articoli.

Nell’art. 1 viene dato atto dell’adozione:

a) delle tavole che contengano i coefficienti moltiplicatori e demoltiplicatori del punto per il calcolo del danno biologico e del danno morale;

b) della tabella unica nazionale del valore pecuniario da attribuire a ogni singolo punto di invalidità, comprensivo dei coefficienti di variazione corrispondenti all’età del soggetto leso, ai sensi dell’articolo 138, comma 1, lettera b), e comma 2, lettere da a) a d) del decreto legislativo 7 settembre 2005, n. 209 – tabella del danno biologico;

c) della tabella unica nazionale del valore pecuniario da attribuire a ogni singolo punto di invalidità, comprensivo dei coefficienti di variazione corrispondenti all’età del soggetto leso, incrementato del danno morale nei valori minimo, medio e massimo, ai sensi dell’articolo 138, comma 2, lettera e), del decreto legislativo n. 209 del 2005 – tabella del danno biologico comprensiva del danno morale. Le tavole e le tabelle sono contenute negli Allegati I e II.

Il secondo comma dell’art. 1 prevede poi che all’aggiornamento e alla modifica della Tavola 1.B (Coefficiente di riduzione per l’età) contenuta nell’Allegato I del regolamento derivanti da aggiornamenti e modifiche alle tavole di mortalità elaborate dall’Istat e al tasso di rivalutazione pari all’interesse legale, si provveda con decreto del ministro dello Sviluppo economico, sentito l’Ivass. Ricordiamo peraltro che l’art. 138 al suo quinto comma già sancisce che “gli importi stabiliti nella tabella unica nazionale di cui al comma 1, lettera b), sono aggiornati annualmente, con decreto del ministro dello Sviluppo economico, in misura corrispondente alla variazione dell’indice nazionale dei prezzi al consumo per le famiglie di operai e impiegati accertata dall’Istat”.

Quanto alla scelta del valore applicabile al primo punto di invalidità, l’art. 2 compie una scelta di continuità e coerenza con la disciplina delle lesioni di lieve entità (tra 1% e 9%); per tale ragione tale valore è pari a quello previsto dall’art. 139 del Cap e dunque a 939,78 euro (vedi dm 16 ottobre 2023, pubblicato sulla Gazzetta Ufficiale n. 247 del 21 ottobre 2023, in cui il ministero ha tenuto conto dell’indice Istat dei prezzi al consumo relativo al mese di aprile 2023).

Quanto al danno biologico temporaneo, l’articolo 3 dello schema lo tratta “in conformità all’art. 139, comma 1, lettera b), e 5 del Codice delle assicurazioni” (ricordiamo al riguardo come indennità giornaliera è attualmente pari a 54,80 euro pro die, vedi sempre dm 16 ottobre 2023, pubblicato sulla Gazzetta Ufficiale n. 247 del 21 ottobre 2023). Innovativa è, peraltro, la previsione del secondo comma, che disciplina un “incremento” della diaria, a titolo di danno morale, ricompreso tra il 30% e il 60%. Si tratta di una norma comprensibile, sul piano empirico, essendo plausibile che l’inabilità temporanea riferita a lesioni di grave entità presenti aspetti sofferenziali proporzionati alla gravità della lesione. Ma vi sono seri dubbi che tale aumento morale del danno temporaneo sia coerente con la delega legislativa, che nulla prescrive al riguardo e che circoscrive la possibilità di valorizzare la componente morale del danno alla persona solo con riferimento al danno permanente. Sul punto torneremo in seguito.

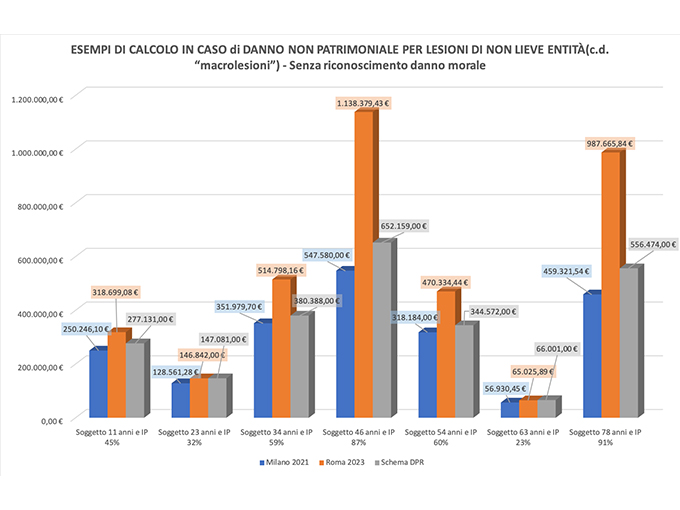

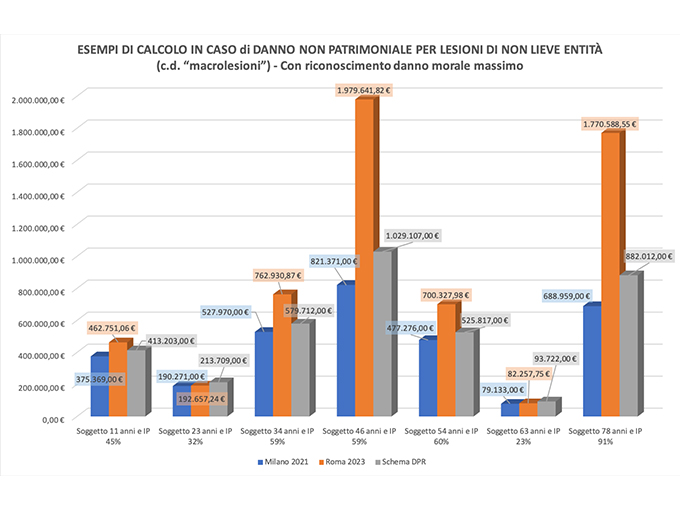

LE TABELLE A CONFRONTO

Prima di affrontare alcuni dubbi applicativi e talune questioni controverse, ci sia concesso riportare alcuni primi schemi di raffronto, utili a un abbozzo di comparazione tra i valori liquidativi espressi dalla Tun e i (diversi) parametri risarcitori in uso a Milano e a Roma.

Si sono così messe a confronto una serie di ipotesi che riproducono possibili scenari di danno alla salute, e per ogni ipotesi si sono conteggiati i risarcimenti, a parità di grado di menomazione e di età della ipotetica vittima, oggi previsti dalle tabelle pretorie di Milano e di Roma, in raffronto diretto con le proiezioni della bozza di decreto una volta che, entrato in vigore, sarà applicato al caso concreto.

La tabella di Milano, come noto, prevede un valore riferito al solo danno biologico e uno legato alla sofferenza, collegata alla disfunzionalità esistenziale della vittima, per la quale è fatto onere, da parte della giurisprudenza, di provare l’esistenza oltre al danno biologico anche del danno morale, secondo una indagine da compiere caso per caso (Cass. n. 15924 del 18 maggio 2022).

La tabella di Roma, quale ulteriore elemento distintivo dal meccanismo di calcolo milanese, prevede invece che il danno morale (una volta provato nel caso concreto) possa essere riconosciuto in soglie crescenti o decrescenti a seconda della percezione del giudice, lasciando così un margine di oscillazione tra il valore minimo e quello massimo che si ottiene in percentuale su quanto liquidato a titolo di danno biologico.

Ecco spiegato il perché, nello schema riportato negli esempi di raffronto, il calcolo complessivo ottenuto sulla base della tabella romana prevede una oscillazione fra minimo, medio e massimo dei valori a titolo di danno morale.

FINALMENTE UN ELEMENTO DI GIUSTIZIA SOCIALE

Infine, le proiezioni svolte sullo schema di Tun proposto oggi dal Governo, in attuazione dell’art. 138 del Cap, allineano le soglie di valore del danno biologico a quelle di danno morale, anch’esse oscillando fra minimo e massimo, in ragione di coefficienti che crescono all’aggravarsi delle conseguenze della lesione.

Il semplice raffronto visivo dei valori così ottenuti, porta alla inevitabile considerazione che la nuova tabella assolve ai suoi compiti, ponendosi come un elemento di giustizia sociale assolutamente indispensabile per evitare forme di sperequazione che ancora oggi sono testimoniate nelle corti dello Stato dalle sentenze di merito che portano a risarcimenti del tutto disomogenei a parità di menomazione e di età della vittima. E non è certo il caso di esprimere preferenze tra i diversi valori risarcitori espressi dalle tre diverse impostazioni tabellari. Si tratta di vere e proprie convenzioni, tutte ugualmente giustificabili sul piano delle scelte razionali che le sostengono, ma nessuna tale da esprimere misurazioni liquidative (chimericamente) esatte, tanto meno rispetto a un danno non patrimoniale ontologicamente insuscettibile di esser oggettivamente valutato. Sia dunque messa la parola fine a ogni stucchevole rivendicazione di supremazia e valga la parola della legge, per garantire la parità di trattamento, l’uniformità dei giudizi e l’agevolazione delle soluzioni conciliative delle controversie.

LE QUESTIONI APERTE

Quando (e se) il dpr vedrà la luce, si potrà dire di aver colmato un vuoto normativo da troppo tempo inaccettabile. Il dubbio è d’obbligo, dal momento che ogni precedente tentativo è fallito, anche sul filo di lana, travolto dalle contrapposte spinte di portatori di interessi divergenti. Ma questa volta ci sono buone ragioni per credere che non vi siano seri motivi ostativi che possano contrastare la (più che discreta) fattura della Tun. Neppure sul piano dei valori in gioco. Pur con le differenze di cui si è dato un primo esempio nelle tabelle di cui sopra, i parametri portati dalla Tun non segnano un vallo eccessivo rispetto alle quotazioni tabellari pretorie, avendo, anzi, tratto proprio dalla tabella milanese le proprie coordinate valoriali di riferimento. In realtà, come avremo modo di dire, la sostenibilità del sistema risarcitorio della Rc auto e della Rc sanitaria dipende, oggi più che mai, anche da altri fattori e danni non regolati dalla Tun.

Ma l’attuazione dell’art. 138 rimane un obiettivo prioritario verso una più chiara identificazione delle, sin qui incerte, regole risarcitorie dei danni non patrimoniali alla persona. Rimangono aperti, e tali rimarranno anche all’indomani dell’emanazione della tabella, alcuni altri problemi correlati al risarcimento dei danni di più grave entità. Passiamoli velocemente in rassegna.

LA LIQUIDAZIONE DEL DANNO MORALE SECONDO LA TUN

Quanto alla liquidazione del danno morale, la scelta del legislatore, che ha integrato la Tun con la previsione di una tripartizione di valori (minimi, medi e massimi) attraverso cui, per ciascun punto di biologico, risarcire quel danno, ha incontrato alcune considerazioni critiche, perché (asseritamente) non corrispondente ai principi indicati al riguardo dall’art. 138, oltre che potenzialmente tale da orientare al ribasso (verso i valori minimi, dunque) la prassi liquidativa delle compagnie in sede transattiva. A tali obiezioni ha risposto la relazione illustrativa, chiarendo come in realtà la delega legislativa prevede espressamente che il danno morale sia liquidato attraverso il riconoscimento di una quota incrementale del danno biologico, calcolata in via percentuale e progressiva per punto, previa individuazione della percentuale puntuale di aumento “per la personalizzazione complessiva della liquidazione”. Il danno morale deve perciò essere risarcito con un importo monetario commisurato al danno biologico (percentuale incrementativa del danno biologico), individuato in misura progressiva in ragione del crescere dei punti di invalidità permanente attribuiti al danneggiato. Non solo, tale aumento non deve essere fisso e standardizzato, ma va personalizzato, caso per caso. In questo senso, del resto, va letta l’impostazione generale dell’art. 138, che fissa (comma 3) il limite massimo di personalizzazione del danno non patrimoniale (in misura massima del 30%) per i soli aspetti dinamico relazionali (biologico) e non invece per il danno morale, la cui personalizzazione è affidata proprio all’incremento percentuale previsto dal comma 2 lettera e).

Ciò detto, la relazione conferma la bontà della scelta fatta, ritenendo che la previsione di tre soglie di ristoro lasci al giudice di merito la possibilità di discostarsi dal valore medio, attribuendogli una “discrezionalità sufficiente per garantire l’integralità del ristoro in considerazione della particolarità del caso concreto e della reale entità del danno, come da costante insegnamento della Suprema Corte”. Rimane il fatto che il danno morale deve essere allegato e provato. Non solo: secondo la Cassazione, “il danno morale consiste in uno stato d’animo di sofferenza interiore del tutto prescindente dalle vicende dinamico relazionali della vita del danneggiato (che pure può influenzare) ed è insuscettibile di accertamento medico-legale, sicché, ove dedotto e provato, deve formare oggetto di separata valutazione e autonoma liquidazione rispetto al danno biologico” (così, tra le altre, Cass. n. 9006 del 21 marzo 2022)”.

© Martina Amaro - pexels

ATTENZIONE ALLE DUPLICAZIONI RISARCITORIE

Il che vuol dire che non esiste, né può esistere, un minimo garantito e che l’attore, nel richiedere la liquidazione di quel danno, non dovrà limitarsi ad affermarlo come naturale conseguenza della lesione, ma dimostrare di aver effettivamente patito sofferenze e turbamenti diversi e ulteriori rispetto a quelli che ontologicamente accompagnano un danno disfunzionale biologico. Danno che a sua volta non è risarcibile di per sé, come danno alla salute in re ipsa, ma che presuppone una effettiva e ben percepibile compromissione psicofisica (valutabile da un punto di vista medico-legale). La distinzione teorica tra la sfera del fare (propria del danno biologico nella sua accezione dinamico-relazionale) e quella del sentire (propria del danno morale) non pare peraltro facilmente afferrabile in concreto, dal momento che la compromissione dinamico-relazionale è tanto dannosa quanto è percepita come pregiudizievole e dunque sofferenziale: il che rischia di indurre insidiose duplicazioni risarcitorie. Ad ogni buon conto, la prova dovrà essere data (sia pur per presunzione) e il giudice potrà anche non concedere alcunché in presenza di elementi che consentano di sostenere che il danneggiato non abbia patito danni morali diversi e aggiuntivi rispetto ai pregiudizi dinamico-relazionali a matrice biologica. Danni che devono assumersi permanenti e non transitori. Giacché se fossero tali dovrebbero essere valorizzati personalizzando il solo danno temporaneo.

SUL DANNO TEMPORANEO PREVALEVANO I VALORI DI MILANO

Quest’ultima riflessione ci porta, dunque, direttamente a occuparci di quanto previsto dall’art. 3 dello schema di decreto, deputato a stabilire la valutazione della diaria giornaliera prevista per ogni giorno di invalidità temporanea conseguente a una lesione di grave entità.

Al riguardo, è bene osservare come la prima versione della Tun non prevedesse alcunché sul punto. Nel corso dei lavori preparatori fu il ministero della Giustizia a chiedere che il lavoro tabellare fosse integrato con la puntuale indicazione del valore risarcitorio monetario attribuibile a ciascun giorno di danno biologico temporaneo. Tale richiesta si poneva in termini eccedenti rispetto alla delega normativa e rischiava di condurre a un risultato incongruente, laddove tesa a far dare un’indicazione di valore differente e superiore a quello portato dall’art. 139 del Cap (che sin dal 2005 è puntualmente espresso dalla norma dedicata alle lesioni di lieve entità e che oggi è quantificato in 54,80 euro in forza del dm 16 ottobre 2023). Il problema di fondo stava nel fatto che nella prassi pretoria, in assenza di indicazioni normative, il danno temporaneo fosse liquidato sulla base dei valori (di molto superiori) previsti dalla tabella di Milano, che prevede tutt’oggi un importo base di 99 euro (di cui 72 euro per danno biologico/dinamico relazionale e 27 euro per danno da sofferenza soggettiva interiore). E dunque ciò a cui si anelava era la fissazione di una diaria più congruente ai valori meneghini.

NON C’È UNA “PERSONALIZZAZIONE IN AUMENTO”

Detto questo, prevedere con un dpr attuativo una diversa misura di valutazione economica del danno temporaneo da macropermanenti rispetto a quello già indicato dal legislatore nell’art. 139 incontrava più obiezioni in quanto:

a) non è scritto da nessuna parte né altrimenti desumibile in termini convincenti che il lavoro attuativo debba spingersi a indicare tale valore. La lettera f), comma 2, art. 138, trattando il danno temporaneo non parla di valori di base né invita la regolamentazione attuativa a stabilirli;

b) la ragione di tale carenza può rinvenirsi nel fatto che, sin dalla genesi del binomio normativo 138-139, l’unica disposizione che esprimesse il valore puntuale del danno biologico temporaneo era (ed è) l’art. 139 comma 1 lettera b) (che pure prevede esattamente come l’art. 138 la riduzione proporzionale in caso di inabilità non patrimoniale parziale);

c) il fatto che il valore non sia mai stato diversamente indicato nell’art. 138, sin dalla genesi del Cap, dovrebbe rispondere a un ragionamento logico, in forza del quale un giorno di inabilità ha lo stesso valore, quale che sia l’importanza della menomazione fisica;

d) non casualmente la tabella milanese, alla quale comunque il sistema di legge in parte si ispira, prevede valori monetari di risarcimento del danno temporaneo sempre uguali, sia che il danno sia lieve sia che assuma proporzioni gravissime;

e) la differenza rispetto alla tabella meneghina sta dunque nella minor misura della cifra indicata dal legislatore e nel fatto che quella tabella consente una personalizzazione in aumento che il criterio di legge non contempla.

Ma anche sotto questo profilo è interessante osservare che (tanto nel 138 quanto nel 139) il danno temporaneo non sia qualificato come genericamente “non patrimoniale” (a differenza delle rispettive rubriche normative), ma come “biologico”, e ciò sembra significare che l’eventuale sofferenza patita durante il periodo di inabilità temporanea potrebbe trovare adeguata personalizzazione attraverso la liquidazione della componente morale soggettiva (nel 138) o nella più generale personalizzazione di cui al comma 3 dell’art. 139.

(Forse) alla luce di tali considerazioni lo schema di decreto ha seguito un’impostazione compromissoria, potenzialmente eccentrica rispetto alle indicazioni del legislatore delegante. Così l’art. 3 dispone che il danno biologico temporaneo sia liquidato in conformità all’articolo 139, commi 1, lettera b), e 5, del decreto legislativo 7 settembre 2005, n. 209, con la previsione, però, di un possibile “incremento per il danno morale è ricompreso tra il 30% e il 60% del danno liquidato ai sensi del comma 1”.

Si tratta di una norma discutibile, proprio sul versante dell’incremento “morale”, non previsto dalla delega legislativa. E tale da portare possibili nuove discussioni sul carattere transeunte e non permanente (o comunque sulla non agevole possibilità di distinguere e far coesistere una componente permanente e una transitoria) di tale voce di danno.

Ad ogni buon conto, anche nell’eventualità della massima personalizzazione del danno morale temporaneo, la diaria resterebbe inferiore al valore minimo previsto dalla tabella milanese (valore massimo di 87,68 euro quando attualmente le tabelle di Milano prevedono un valore minimo di 99 euro).

COME SI COMPONE IL RISARCIMENTO DA MACROLESIONE

Al netto di tali considerazioni critiche possiamo concludere che, secondo l’impostazione del dpr, il risarcimento del danno da macrolesione passerà attraverso:

a) una valutazione dell’invalidità sul versante biologico (dinamico-relazionale), in applicazione della Tun e in funzione del punteggio attribuito all’invalidità medesima (dalla tabella dei baremes medico legali e, in attesa della stessa, dai criteri in uso presso la migliori linee guida attualmente in uso);

b) una valorizzazione aggiuntiva del danno morale, se allegato e provato, che il giudice potrà scegliere tra le tre indicazioni di soglia offerte, per ciascun punto di biologico e con logica incrementale, dall’apposita tabella (soglia minima, media o massima, ma ci si interroga se il giudice, come crediamo, possa anche discostarsi da tali indicazioni, collocandosi su valori diversi, purché non eccedenti il limite massimo);

c) ulteriormente personalizzare il danno, al ricorrere di elementi tali giustificare l’aumento in funzione di una rilevante, e obiettivamente accertata, incidenza della lesione su specifici aspetti dinamico relazionali. Il tutto entro il tetto massimo del 30% (si pensi al caso da lesione della cosiddetta cenestesi lavorativa frequentemente risarcita attraverso un appesantimento del risarcimento del danno biologico, proprio in via di Cass. n. 20312 del 2015).

© Andrea Piacquadio - pexels

LA PERSONALIZZAZIONE DEL DANNO DA LUCIDA AGONIA

Il fatto poi che il risarcimento così calcolato sia, nel suo complesso, “esaustivo del risarcimento del danno conseguente alle lesioni fisiche” (art. 138 comma 4) segna la vera, e forse ormai unica, differenza tra i sistemi risarcitori obbligatoriamente assicurati (in relazione ai quali opera il Cap di legge) e quelli invece relativi ai sinistri di diritto comune, per i quali rimane (teoricamente) salvo un maggior potere discrezionale del giudice, che potrebbe far esplodere la personalizzazione anche al di là del citato limite del 30%.

Vi è chi ha anche posto il dubbio che tale indicazione tombale ponga al di fuori del sistema risarcitorio della Rc auto e della Rc sanitaria altri danni comunque correlati e conseguenti alle lesioni fisiche, quale il danno da lucida agonia (altrimenti detto catastrofale). Si tratta di una posta non disciplinata dalla Tun, ma pacificamente riconosciuta dalla giurisprudenza di legittimità. Riterremmo che la componente sostanzialmente morale ed eccezionale di quella voce di danno non consenta di farla rientrare tra le conseguenze normalmente collegate alle lesioni fisiche, e che dunque rimanga autonomamente valorizzabile. Ma potrebbe non essere peregrino affermare che nell’attuale impostazione tabellare il danno da lucida agonia altro non sia che un danno temporaneo massimamente personalizzato nella sua componente morale.

QUESTIONI DI COERENZA: I SINISTRI NON RCA E MED MAL

La Tun riguarda dunque solo i sinistri della circolazione stradale e sanitaria. Per tutte le altre menomazioni gravi derivanti da altre fenomenologie di danno si dovranno ancora applicare le tabelle pretorie (riproponendo quella incertezza che la tabella di legge vuole evitare). Vi è da chiedersi quali possano essere le ragioni che potrebbero condurre un ufficio giudiziario a liquidare un danno fisico, ad esempio da insidia stradale, in modo diverso da un danno da Rc auto.

Certo, la sostenibilità dei sistemi obbligatoriamente assicurati (e della sanità, anche in autoritenzione) avrebbe potuto (o forse dovuto) condurre a un più chiaro e netto abbattimento dei valori risarcitori assegnati ai danni della strada e della responsabilità medica, rispettando lo stesso rapporto di proporzionalità che già oggi distingue rispettivamente la valutazione del danno non patrimoniale di lieve entità prevista dal Codice delle assicurazioni (art. 139) da quella (di gran lunga superiore) risultante dall’applicazione della tabella milanese (o di quella capitolina). Ciò non è avvenuto, anzi: al crescere della macroinvalidità, lo abbiamo visto negli esempi, la Tun esprime valori addirittura superiori alla tabella meneghina.

Idealmente si potrebbe forse dire che la sola differenza tra i due sistemi liquidativi rimane per lo più confinata, per le macroinvalidità, al residuo potere di personalizzazione del giudice. Mentre al di fuori dei settori obbligatoriamente assicurati il giudice conserva un potere di valutazione equitativa ampio, il sistema degli artt. 138 e 139 pone un tetto insuperabile alla discrezionalità giudiziale: entrambe le norme prevedono che, esaurito il limitato margine di personalizzazione del danno rispettivamente indicato in misura del 30% e del 20%, “l’ammontare complessivo del risarcimento riconosciuto ai sensi del presente articolo è esaustivo del risarcimento del danno non patrimoniale conseguente a lesioni fisiche”. Questo limite, così come il risicato margine di personalizzazione, non si applica al di fuori dei settori disciplinati dalla Tun.

Insomma, il fatto che la tabella dell’art. 138, per come oggi realizzata, non esprima un reale contenimento valoriale rispetto all’impostazione della tabella milanese rende difficile giustificare perché mai, al di là dei accennati limiti di personalizzazione, a parità di lesione, la liquidazione di base dei cosiddetti sinistri di diritto comune dovrebbe essere diversa (e, come detto, potenzialmente persino inferiore) a quella prevista dal Codice delle assicurazioni per l’auto e la sanità.

Insomma, non sembra oggi peregrino sostenere che, a fronte delle differenti correlazioni tra la tabella del 139 e del 138 rispetto a quella milanese, il doppio binario risarcitorio conservi un suo senso e una sua utilità soltanto per le lesioni di lieve entità e non certo per la nuova Tun. Che sembra invece costituire un parametro risarcitorio fungibile, attorno al quale orientare il potere equitativo del giudice anche per sinistri che non riguardano i settori specificamente disciplinati dall’art. 138 del Cap.

IL REGIME TRANSITORIO

Il che ci conduce a occuparci di un altro problema, ancora una volta collegato all’esigenza di evitare ingiuste difformità di giudizio e ridurre possibili contrasti legati a eventuali scelte opportunistiche. Ci riferiamo al fatto che la Tun avrà applicazione soltanto sui sinistri accaduti successivamente all’entrata in vigore del dpr (ex art. 18 legge 124/2017). Potrebbe però accadere che, a seconda delle convenienze, il danneggiato o l’assicuratore provino a chiedere l’applicazione della Tun anche per sinistri precedenti, adducendo il fatto che in assenza di regole di legge, il giudice potrebbe liberamente plasmare la sua valutazione equitativa ancorandola, anziché ai parametri tabellari, ai criteri elaborati dal legislatore, in quanto espressione di una regola equitativa superiore, da applicarsi generalmente, e non solo per i sinistri di nuova generazione. Vi è da chiedersi se una congrua e seria motivazione in tal senso possa consentire al giudice di discostarsi dai parametri milanesi (o romani) per seguire un metodo valutativo che, proprio in quanto avallato dal legislatore, riflette criteri per loro definizione affidabili, se non preferibili (tanto più a fronte della chiara contrapposizione tra l’impostazione milanese e quella romana).

La chiara demarcazione temporale seguita dall’art. 18 della legge 124/2017 dovrebbe esser proprio funzionale a evitare tali possibili traballamenti applicativi: rimane il fatto che il regime anteriore all’entrata in vigore della Tun non è “di legge”, resta disancorato da regole granitiche e si presenta come potenzialmente superabile da scelte equitative diverse, purché adeguatamente motivate. Staremo dunque a vedere.

QUALE SOSTENIBILITÀ?

Abbiamo a più riprese sostenuto che la Tun mira, come predicato dall’art. 138, a contemperare il diritto dei danneggiati a un pieno risarcimento con la sostenibilità del sistema assicurativo obbligatorio (e il conseguentemente contenimento dei premi posti a carico della collettività). Tale bilanciamento di interessi è stato del resto rotondamente affermato, nel settore della sanità, dalla Suprema Corte, la quale ha ben rimarcato (Cass. civ. 8 novembre 2019, n. 28990 019, n. 28990) come l’individuazione di regole certe e la compressione di certi arbitri liquidativi rispondessero alla “esigenza di non distogliere risorse indispensabili all’espletamento del servizio, contrastando i riflessi negativi sulla organizzazione ed erogazione del servizio sanitario pubblico, determinati dall’incremento esponenziale degli impegni finanziari delle aziende sanitarie preoccupate a immobilizzare sempre maggiori risorse per fare fronte alle possibili richieste risarcitorie a decremento dei necessari investimenti strutturali”.

Anche per tali ragioni si comprende il dibattito, annoso e sovente animoso, sviluppatosi ogni qualvolta le tabelle di legge parevano pronte a essere pubblicate. Proprio in nome di quel principio di sostenibilità (più o meno accolto e più o meno criticato), le contrapposte posizioni si sono accese attorno all’opinione di chi, rispettivamente, riteneva che la Tun liquidasse troppo o troppo poco rispetto alle tabelle milanesi (o romane).

Riteniamo che oggi un tale dibattito non avrebbe davvero più ragion d’essere. È vero: i valori della Tun non sono del tutto omogenei rispetto ai criteri pretori in uso. Ma è altrettanto vero che l’esercizio compiuto dal legislatore (e da Ivass, in corso di lavori) ha condotto a un risultato in qualche modo assimilabile a quello prodotto dalla tabella milanese, restituendo valori liquidativi che nel loro complesso paiono molto vicini. Qualche dubbio può porsi per il settore della med mal, nel quale l’incidenza di sinistri di maggior gravità (in termini di punti di invalidità) risente di una frequenza più alta (e tale da portare più spesso i valori risarcitori al di sopra di quelli espressi dalla curva milanese).

Altro tema riguarda la tabella dei baremes medico legali attraverso i quali assegnare a ciascuna invalidità il giusto punteggio convenzionale. Quella tabella, di futura emanazione, potrà ulteriormente cambiare gli assetti risarcitori, incidendo potenzialmente sui valori complessivamente liquidati in base alle linee guida oggi predicate dalla medicina legale, in termini non sempre omogenei.

Al netto di quanto sopra, però, ci sentiamo, in chiusura, nella necessità di osservare come la (sacrosanta e doverosa) approvazione della Tun contribuirà alla messa in assetto di un sistema di responsabilità sostenibile, ma di per sé sola non lo risolverà.

DANNO NON PATRIMONIALE DA PERDITA O COMPROMISSIONE DEL RAPPORTO PARENTALE

Chi si aspetta, pro futuro, di liquidare danni gravi alla persona con importi più bassi del passato resterà, ragionevolmente, deluso. Ciò non solo, e non tanto, per i valori pecuniari in concreto espressi dalla Tun, quanto per la straordinaria e crescente incidenza, nel computo liquidativo complessivo, di altre voci di danno, eccentriche e rilevantissime. Il pensiero corre, anzitutto, al danno non patrimoniale da perdita o compromissione del rapporto parentale. Al riguardo non può non ricordarsi come la Suprema Corte abbia da tempo ribadito (ex multis 10579/2021) che il danno da perdita del rapporto parentale deve essere liquidato sulla base di un sistema a punti, che attribuisca a determinate circostanze di fatto (quali l’età della vittima, l’età del superstite, il grado di parentela e la convivenza) un determinato punteggio, la cui somma, moltiplicata per un dato valore convenzionale, esprima la quantificazione del risarcimento. Tale metodo tabellare a punti è stato adottato sia dal tribunale di Roma sia da quello di Milano, con impostazioni che, per quanto entrambe avallate dalla Cassazione (37009/2022), non sono del tutto omogenee (ad esempio, la tabella milanese neppure contempla, tra le fattispecie tipizzate, il danno del nipote per perdita dello zio). Il che può creare qualche imbarazzo tra gli operatori del diritto e alimentare fenomeni di forum shopping non in linea con le esigenze di uniformità e prevedibilità della decisione poste a base del metodo tabellare.

Sarebbe dunque auspicabile che anche tale voce di danno, che tanto incide nel settore della medical malpractice, sia sottratta ai balzelli liquidativi di fonte giurisprudenziale e rimessa invece a una franca, e necessariamente convenzionale, indicazione normativa.

IL FUTURO DEL WELFARE RISARCITORIO

Ma altrettanto, se non più, rilevante è il tema relativo alla liquidazione dei danni patrimoniali legati alle lesioni di grave entità (spese mediche, di assistenza, mancati guadagni ecc.). Qui si gioca una partita di particolare serietà e gravità, dagli impatti enormi sulla qualità dell’esistenza futura del danneggiato e sulla tenuta del sistema obbligatoriamente assicurato.

Non è tema di questo intervento, ovviamente. Ma le vicende del danno patrimoniale futuro dovrebbero essere, anch’esse, affrontate responsabilmente, cercando di uscire, almeno in parte, dalle logiche delle più spinte monetizzazioni mercatorie, per rimanere in contesti votati a garantire, anzitutto, l’effettiva riabilitazione del danneggiato. E la sua presa in carico, in un sistema di welfare risarcitorio che sappia anteporre le esigenze di cura agli interessi, talvolta miopi, di immediata soddisfazione economica.

Il ruolo della moderna assicurazione, e la sua vocazione sociale, dovrebbe certamente guardare in questa direzione. Nella speranza di un cambio di passo culturale che avvicini, e non divida, tutti gli stakeholder coinvolti.

© RIPRODUZIONE RISERVATA